Автор:

Автор:Но в последние пару лет жизнь все равно неумолимо столкнула меня с темой автоматизации KPI. Однако, несмотря на то, что сейчас я очень плотно занимаюсь этой темой, я по-прежнему считаю, что не каждой компании нужна автоматизация. А тем, кому она по-настоящему нужна, к этому вопросу надо подходить очень осторожно и осмотрительно. Если автоматизировать KPI только потому, что так сейчас многие делают, то, скорее всего, потратите много сил и денег, а эффект получите нулевой. Или, еще хуже, надо будет взять дополнительный отдел для администрирования нового софта, а руководители будут стонать.

Поэтому данный пост предназначен для тех, кто хочет всерьез разобраться, когда и зачем действительно нужна автоматизация KPI, а когда лучше обойтись подручными средствами.

Как я дошел до жизни такой

Итак, много лет мы с коллегами разрабатывали системы оплаты по KPI для очень разных организаций. Вроде и получалось вполне прилично, а смутное чувство неудовлетворенности почти всегда оставалось.

В результате в последние годы наш подход к разработке KPI был существенно пересмотрен и модернизирован. Пришлось много читать и переосмыслять свой собственный опыт. В конце концов мы выделили несколько типовых проблем, которые возникают при разработке систем KPI, а потом стали искать способы их решения. Но оказалось, что некоторые из найденных нами решений не живут без автоматизации. То есть теоретически живут, а на практике почему-то нет. Пришлось мне осваивать ненавистный софт. Набили кучу новых шишек, но об этом в другой раз. А сейчас по теме: какие проблемы возникают на практике при разработке новой системы KPI и при чем тут автоматизация?

KPI разработали, а регулярно измерять не можем

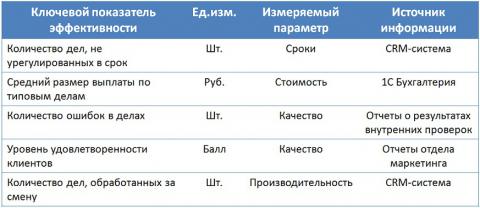

Еще от Питера Друкера* мы знаем, что набор целей для каждой должности должен быть достаточно комплексным, чтобы не позволить сотруднику угробить компанию, честно выполнив поставленные перед ним показатели.Как правило, показателей должно быть 3-5 штук. Как же мудр и прозорлив был классик! Чтобы продемонстрировать это, приведу лишь один пример из нашей собственной практики. Мы разрабатывали систему оплаты для службы урегулирования страховых случаев крупной страховой компании. Это модель массового сервиса - во многом похожа на производство, только от работника результат зависит куда сильнее. Разработали мы для специалистов по урегулированию и их начальников хороший комплексный набор показателей:

Исчерпывающий набор, описывающий все ключевые параметры бизнес-процесса. Работу надо делать быстро, качественно, экономично и продуктивно. Концепция всем понравилась. Но при ее внедрении возникли очевидные сложности. Оказалось, что средний размер выплат сидит в базе 1С, количество обработанных дел и сроки их урегулирования есть в какой-то самописной CRM-системе, которую ведет департамент урегулирования, отчеты о количестве ошибок по результатам проверок вручную формируют начальники местных центров урегулирования и отделов, разбросанных по всей стране, а уровень удовлетворенности клиентов исследуют маркетологи и хранят эти отчеты где-то у себя. Специалистов по урегулированию в компании было несколько сотен, география разброса - федеральная. Совокупные зарплаты у них сравнительно небольшие, есть текучка, поэтому премии надо платить ежемесячно. Базы данных, как оказалось, "на-гора" не выдают данные в разрезе по каждому работнику.

Позже нам стало очевидно, что к подобного рода системам оплаты надо сразу предлагать вариант автоматизации. Получается очень изящно: специальный софт регулярно собирает из 1С данные о размере выплат, из CRM-системы выкачивает данные о количестве дел и сроках их урегулирования, "кушает" бесчисленные эксельки с информацией о результатах внутренних проверок и опросов о качестве обслуживания клиентов. Выгрузку первых трех параметров можно настроить автоматически. За загрузку последних двух можно назначить ответственными непосредственных руководителей и маркетологов. Система сама разбирает полученные фактические данные, разносит их по работникам и рассчитывает степень выполнения плана по каждому показателю.В результате люди разгружены, система оплаты работает.

Как оценить поддерживающие подразделения

Если у основного процесса показатели более или менее очевидны, то с поддерживающими подразделениями, на первый взгляд, вообще беда. В результате последние оказываются либо вовсе без премии, либо попадают в безвольную зависимость от общего финансового результата компании. Получается парадоксальная ситуация: производство из последних сил снижает себестоимость и долю брака, продажники вовсю расширяют клиентскую базу и продвигают новые продукты, сервис повышает удовлетворенность клиентов и сокращает сроки обслуживания, а вспомогательные подразделения взирают на все это с равнодушной ухмылкой. Юристы хамят при согласовании договоров, финансисты затягивают со сроками оплаты, бухгалтерия обкладывает все новыми отчетными формами, IT-шники глумливо хихикают над пользователями и т.д. Проблема в том, что в мотивации одинаково нуждаются все сотрудники компании.В ситуации отсутствия внятно измеримого результата работы вспомогательных подразделений на помощь приходят механизмы субъективной оценки. Ведь вполне можно оценить качество обслуживания внутреннего клиента, степень соблюдения внутренних регламентов и правил, исполнительность и активность на рабочем месте и т.д. Но тут возникает целый комплекс проблем, из-за которых субъективные оценки в управлении не любят.

Чтобы результаты субъективных оценок можно было всерьез использовать для премирования работников, процедура оценки должна быть специальным образом организована:

- Оценка должна производиться по заранее известным и детально проработанным шкалам. Лучшим инструментом здесь являются так называемые BARS-шкалы, о которых мы расскажем отдельно.

- Оценка должна производиться не однократно в конце периода премирования (квартал, года и т.д.), а с заданной регулярностью. Например, раз в неделю.

- Каждая оценка должна четко документироваться и содержать детальное пояснение, за что выставлен тот или иной балл шкалы. В идеале оценка должна содержать хотя бы краткое описание ситуации, которая была оценена.

Разовых задач больше, чем регулярных функций

Это еще одна сложность в оценке работы обслуживающих подразделений и, особенно, руководителей.

Таким образом, выполнение планов, задач и поручений является важной частью работы для многих сотрудников, а, значит, должно оцениваться в комплексном процессе измерения результативности. Очевидная загвоздка здесь состоит в том, что контроль исполнения разовых задач – это, опять же, штука достаточно трудоемкая. В больших организациях только для контроля исполнения поручений первого лица или правления создается целый отдел. Поэтому показатель степени исполнения задач и поручений обычно не доходит до большинства сотрудников компании. Однако сегодня все более широкое распространение получают различные "задачники", реализующие довольно типовые функции контроля исполнения, позволяющие распространить эту практику на каждого сотрудника в организации любого размера:

- Автоматизация постановки и приемки задач, детальное документирование результатов и сроков

- Автоматизированный контроль исполнения и напоминания о просроченных задачах

- Онлайн-мониторинг хода выполнения поставленных задач

- Анализ и планирование нагрузки на сотрудника, планирование сроков исполнения с учетом приоритета задач

Опыт использования различных программ для автоматизации управления задачами и поручениями у нас и у наших клиентов показывает, что это полезно для любого офисного персонала вне зависимости от того, какую систему KPI вы собираетесь внедрять. Для адекватной же оценки офисного персонала по ключевым показателям эффективности эта технология сегодня уже жизненно необходима.

Как сделать премию прозрачной

Итак, вы разработали хорошую схему премирования, нашли способ измерить нужные показатели и готовы к внедрению системы. Но как транслировать новые цели сотрудникам? Конечно, всех можно ознакомить с их показателями и планами под роспись. Можно провести и более массированную работу по информированию сотрудников, но этим, как правило, пренебрегают по причине все той же трудоемкости.

В описанном случае мотивация происходит по принципу поведение-подкрепление. Если сотрудник сработал хорошо, он получит больше денег, если плохо – меньше. Далее сотрудник должен осмыслить свои действия и реакцию организации на них. Как правило, чтобы люди более или менее четко поняли, или даже скорее почувствовали, чего от них хочет организация, уходит от 2 до 4 циклов премирования. Если премии платятся ежемесячно, это еще терпимо, а если поквартально, то только на освоение с новой системой премирования у сотрудника уйдет около года. Мотивационный цикл годовой премии в таком случае обычно превышает средний срок работы человека в одной организации.

К тому же при квартальном и годовом премировании люди вообще с трудом вспоминают, что происходило в течение всего периода оценки. Премия начинает казаться чем-то случайным и не зависящим от реальных усилий. Подкрепление действует куда эффективнее, если оно следует непосредственно за поведением. Совершил подвиг – сразу получи награду, провинился – наказание. Именно поэтому в западных компаниях в свое время такое распространение получили системы немедленного премирования, когда руководитель может без лишних формальностей наградить сотрудникам небольшой денежной премией (обычно $100-200) или ценным подарком за любое достижение, не дожидаясь даже конца месяца. Но такие премии не системны, не позволяют поощрить более крупные достижения и вносят путаницу в управление совокупным доходом работника. Кроме того, учитывая особенности российских работников, иногда было бы полезно ввести не только немедленную премию, но и немедленный штраф, а такое, увы, не возможно согласно действующему законодательству.

В сухом остатке

Итак, подведем краткий итог, когда автоматизация оплаты по KPI с помощью специальных программных продуктов оправдана (в том числе экономически), а когда можно обойтись и без нее. Мои выводы представлены в таблице ниже:| Особенности системы оплаты по KPI | Можно обойтись без автоматизации KPI | Автоматизация KPI нужна |

| Количество участников системы KPI | Микро-бизнес (до 10-15 человек) или только ключевые руководители компании | Включение в систему всех или большинства сотрудников в компании свыше 15-20 человек |

| Периодичность премирования | Только один раз в год | Ежемесячно или раз в квартал |

| Тип используемых показателей | Только объективно измеримые (обычно запаздывающие) KPI | Сочетание объективных KPI с субъективными оценками и степенью выполнения задач |

| Количество показателей для исполнителей в основном процессе | Минимальное (1-2 показателя) – как правило, не обеспечивают взвешенной оценки | Достаточное для комплексной оценки функции (3-5 показателей) |

| Включенные в оценку должности | Только топ-менеджеры + возможно, руководители и исполнители в основном процессе (продажи, производство, сервис) | Все сотрудники компании, включая руководителей и исполнителей во вспомогательных подразделениях |

Также автоматизация в любом случае полезна (но не необходима) с точки зрения повышения прозрачности системы оплаты и, как следствие, увеличения ее мотивирующего эффекта.

Теперь, возможно, для некоторых читателей встает вопрос, как выбрать правильное средство автоматизации KPI. Но об этом в следующий раз.

* - Питер Ф.Друкер (PeterF.Drucker) – один из признанных гуру и основателей современного менеджментакак науки. В 1954 году в США вышла сильно нашумевшая книга The Practice of Management (Практика менеджмента, 2002), в которой автор представил свою концепцию управления по целям (ManagementbyObjectives - MBO), ставшей в дальнейшем одной из основных предпосылок разработки концепции ключевых показателей эффективности (Key Performance Indicators – KPI).

Следите за нашими новостями в социальных сетях: